中国石油报:供暖季供给保障有利因素多 天然气需求或延续小幅增长态势

发布时间:2023-12-25 | 来源:中国石油报 | 浏览量:

进入供暖季以来,中央政府、地方政府和各个供气主力单位高度重视、提前谋划。同时,国内外市场供给保障有利因素多,天然气市场供暖季初步实现了平稳运行。总体呈现以下几个特点:

各级政府高度关注,天然气供应企业积极采取行动。在中央政府层面,11月9日,国务院今冬明春保暖保供工作电视电话会议指出,要扎实做好天然气储备工作,严格抓好能源中长期合同签约履约,优先保障居民生活用能,完善应对极寒天气和突发事件影响工作方案,加强“煤改气”用户能源供应保障。在地方政府层面,以河北省为代表的北方重点供暖省份,都作出了提前部署,从合同兑现、能源储备、资金统筹、供暖准备等方面安排供暖季保暖保供工作。在供应企业方面,中国石油坚持“保供在冬季,关键在备战”,持续拓展资源渠道,形成了以国产气、进口管道气、进口LNG、储气库(群)等多元互通的资源保障体系,年供气量占全国天然气消费总量的60%以上;中国石化充分发挥上中下游一体化优势,积极统筹国内外天然气资源;中国海油大力推动在建项目尽早释放产能,渤海首个大型整装千亿方凝析气田——渤中19-6凝析气田Ⅰ期开发项目进入投产冲刺阶段,有助于夯实今冬明春京津冀及环渤海地区天然气保供的底气。

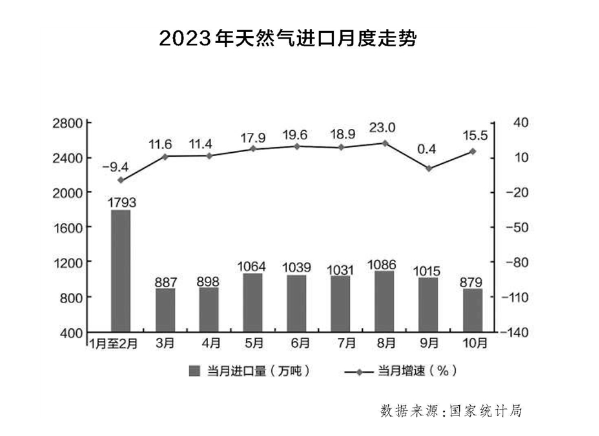

国际天然气市场供需形势大幅好转。随着国际天然气市场供需格局的大幅调整,地缘政治影响逐步消退,欧洲天然气市场供需恢复平衡,价格也随之大幅下降,为我国进口天然气创造了良好环境。据华经产业研究院数据,2023年1月至9月,我国LNG进口均价为625.5美元/吨,同比下降13.3%;相比之下,LNG进口数量为5113万吨,增长了462万吨,同比增长10.1%,为保障国内供给提供了充足的货源。

国内增储上产力度不减。据国家统计局数据,2023年1月至10月,我国生产天然气1896亿立方米,同比增长6.1%。面对供暖季的到来,主要天然气供应企业都加大了增产力度。中国石油前三个季度天然气产量同比增长6.1%。其中,长庆油田7000多名采气员加快新井投产、重点工程建设等工作进度,日产天然气量超1.48亿立方米;西南油气田公司突出产、运、储、销全链条一体化运行,日产气量超1.2亿立方米;塔里木油田稳步提升天然气生产能力,今年已投产新井131口,日产天然气1039万立方米。中国石化全力抓好普光气田、元坝气田、涪陵页岩气田等主力气田稳产上产。

天然气储运能力大幅提升。储气提前实现年度目标,截至11月9日,中国石油储气库注气量已超额完成今年注气目标任务。中国石化积极统筹国内外天然气资源,持续开展金坛、卫11、文23等9座储气库的注气工作,截至10月23日,已形成储气库有效工作气量超25亿立方米。中国海油发挥海上天然气、LNG和煤层气的协同作用,所属5座LNG接收站总存储能力达24.5亿立方米。在运输能力上,国家管网5.4万公里天然气主干管网实际资源入网能力达9.9亿立方米/日,与管网相连的18座储气库应注尽注,最大采气入网能力达2亿立方米/天,较上年增加11%,全力保障高峰时段顶峰供应充足。

在开局良好的形势下,我国未来供暖季天然气供应中的有利因素和不稳定因素并存。一是气候因素的不确定性。从中国气象局的预测来看,12月将迎来一次寒流,与往年同期接近或者略微偏冷;在2024年初出现整体偏暖的概率较大,但“倒春寒”出现的概率也较高,这意味着我国12月份的天然气需求将延续往年的小幅增长态势。随后的需求变化会有较大不确定性,尤其是2024年春节假期出现在2月,工作日较往年延长,再加上处在深冬,成为促进1月份天然气需求数量可能会较大幅度增加的重要因素。二是存在政策性需求上升的可能。11月24日,国务院通过的《空气质量持续改善行动计划》要求加快推动产业、能源、交通等领域的绿色低碳转型,着力构建绿色低碳循环经济体系。过去的经验已经表明,增加天然气使用是减少雾霾的有力措施。政策的执行会推动供暖季天然气需求的增加,给供应带来压力。三是欧亚天然气流向逆转。根据Rystad Energy的分析,受欧亚库存水平较高的影响,自11月16日最初定价日以来,2024年1月交付的亚洲现货液化天然气(LNG)价格下跌了3.4%,截至11月21日约为16美元/百万英热单位。相比之下,2023年12月,欧洲的荷兰所有权转让中心(TTF)价格降至14.08美元/百万英热单位,原产于美国的LNG现货转向亚洲的套利空间打开,不仅有利于为亚洲冬供提供新的气源保障,也有利于降低冬供的经济成本。

(中国石油大学(北京)能源经济与金融研究所 郭海涛)

详情见链接:

http://epaper.zgsyb.com.cn/zgsyb/2023-12/07/con-17987.html?v=2

(编辑 刘晓琳)